ادغام موسسات حسابرسی کی ؟ چگونه ؟ چرا ؟ و موانع آن

تهیه و تالیف: دکتر حمیدرضا کیهانی

- مقدمه:

از دیرباز تحصیل یا ادغام[i] یک یا چند موسسه در یک موسسه حسابرسی که منبعد در این مقاله به آن موسسه “موجود” گفته میشود و یا ترکیب دو یا چند موسسه حسابرسی در یک موسسه جدید که منبعدآن را موسسه “جدید“ نام میبریم ، همواره خبرساز و در سطر اخبار حرفه کشورهای در حال توسعه و پیشرفته بوده است. لکن این عمل درکشورما، عمدتاً نه بصورت یک رویکرد واقعی بلکه بشکلی صوری و حاصل ترکیبی از شرکای جزیرهای در موسسات حسابرسی بوده است. در حالیکه ادغام بمعنای یکی شدن ارکان و اجزای موسسات حسابرسی ادغام شونده در قالبی واحد و مشترک و متأثر از کلیه منافع و ضررهای حاصل از این ترکیب میباشد.

با توجه به موارد فوق بر آن شدم که بصورتی گذرا وارد مباحث مرتبط به این موضوع شده و چگونگی اجراء و موانع آنرا بشرح زیر بیان دارم:

- تاریخچه ادغام در خارج از ایران:

در اذهان افرادحرفه تا صحبت از ادغام موسسات حسابرسی میشود ، نام بیگ فور(BIG FOUR) جلوهگری میکند و این در حالی است که تا سال 1910 لفظی بنام بیگ فور وجود نداشت. در آن ایام 8 موسسه حسابرسی در اندازه نه چندان بزرگ و بنامهای آرتوراندرسن[ii]، کوپرزاندلای براند هاوس[iii]، ارنست و وینی[iv]، دیلویت هاسکینزوسلز[v]، پیت مارویک میچل[vi]، پرایس واتر هاوس[vii]، توچ رز[viii] و آرتور یانگ[ix] وجود داشت.

در سال 1989 ادغامهای بزرگی اتفاق افتاد و 8 موسسه فوق در ابتدا به 6 موسسه و سپس در سال 1998 به 5 موسسه بزرگ و در سال 2002 این 5 موسسه به ترکیبی از 4 موسسه به نامهای:

پی دبلیو سی[x]، دیلویت[xi]، ای وای[xii] و کی پی ام جی[xiii] درآمد که همان بیگ فور کنونی هستند.

- تاریخچه ادغام در ایران:

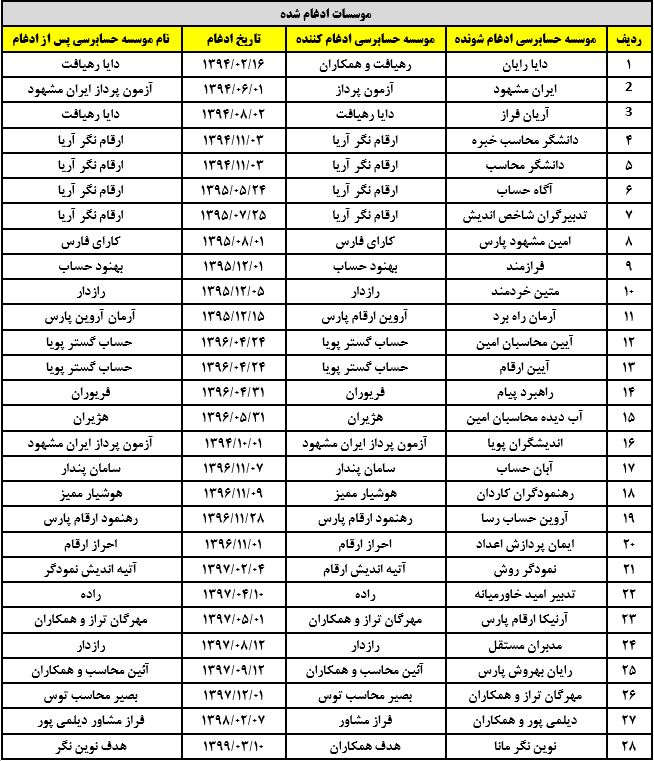

ادغام در ایران اولین بار در سال 1394 شمسی و براساس دستورالعمل ادغام موسسات حسابرسی مصوب 17/12/1384 شورای عالی جامعه حسابداران رسمی ایران بوقوع پیوست. که هم اکنون (تا تاریخ 10/03/1399 ) تعداد 28 ادغام و (تا تاریخ 21/09/1398) تعداد 2 خروج از ادغام در موسسات عضو جامعه حسابداران رسمی ایران داشتهایم و امید است درآینده به این تعداد افزوده نشود. لیست موسسات ادغام شده و منفک از ادغام بشرح جدول شماره یک و دو زیر میباشد:

جدول شماره یک

جدول شماره دو

- دلایل ادغام و یکی شدن موسسات حسابرسی:

عمدهترین دلایل ادغام موسسات حسابرسی را میتوان به شرح زیر بر شمرد:

1-4- تکمیل کادر تخصصی در موسسات:

در شرایط کنونی درحرفه مانیروی ماهرو متخصص از ابزار مهم و از ضروریات اثر بخش در ارائه خدمات اطمینان بخشی و گزارشات مرتبط است که این نیاز میتواند با ادغام موسسات حسابرسی و استفاده مطلوب از نیروهای توانمند موجود در آنها مرتفع گردد.

2-4- امکان ارائه خدمات ویژه تخصصی و سودآوری بیشتر :

با ادغام موسسات حسابرسی و جمع متخصصین حرفه در موسسات ادغام شونده، امکان ارائه خدمات تخصصی ، جذب فرصتهای بیشتر و کسب مشتریان جدید بیشتر شده که در واقع کسب سود بیشتررا بدنبال خواهد داشت.

3-4- گسترش خدمات حرفهایی در محدودهای فراتر از جغرافیای استقرار موسسات:

ادغام در موسسات حسابرسی بینالمللی باعث دسترسی بیشتر آنها به بازارهای جهانی و در نتیجه سودآوری بالاتر خواهد شد. لیکن متأسفانه با توجه به شرایط تحریم این موضوع فعلاً در ایران ساکت و غیر فعال است.

4-4- بالاتر رفتن رتبه موسسات در فهرست موسسات حسابرسی معتمد بورس و اوراق بهادار:

متاسفانه بسیاری از موسسات حسابرسی صرفاً بمنظور جلوگیری از دست دادن قراردادهای خدمات حرفهای خود و حفظ و یا بالاتر بردن رتبه خود در لیست موسسات حسابرسی معتمد سازمان بورس واوراق بهادار، اقدام به ادغام میکنند که حاصل آن، منتج به ترکیبی صوری و همانگونه که در مقدمه این مقاله بیان گردید به رویکردی دور از تعریف واقعی آن میباشد.

5-4- استفاده از فنآوری انفورماتیک موسسات ادغام شونده :

یکی از دلایل ادغام را میتوان استفاده از ابزار نرمافزارهای انفورماتیک موسسات رهرو در این راستا دانست. معمولاً ادغام دراین موسسات، راه رفته آنها را برای موسسات ادغام شونده کوتاهتر میکند.

- مراحل ادغام موسسات حسابرسی :

اهم مواردیکه موسسات حسابرسی در انجام مراحل ادغام میبایست در برنامه کاری خود لحاظ دارند را به شرح زیر میتوان برشمرد:

1-5-تنظیم اساسنامه ای مناسب که ضوابط، روابط، تفکیک مسئولیتهای بین شرکاء را پس ازشروع ادغام و همچنین پس از منفک شدن احتمالی از ادغام را مشخص و تعریف کند.

2-5- تنظیم جدول حقوق و مزایای کارکنان و مدیران موسسات ادغام شونده در جهت یکنواختی حقوق و مزایای آنها پس از ادغام.

3-5- تعیین نوع طبقه شرکاء ودرصد مالکیت آنها پس از ادغام.

این موضوعی یکی از مهمترین نکات ادغام بشمار میآید. در این خصوص ، یکی از روشهای متمایز از سایر روشهااین استکه شرکای موسسه ادغام شده به سه گروه تقسیم بشرح زیرتقسیم میشوند:

الف)شرکای گروه اول: که در واقع شرکای موسس و مسئول تأمین منابع اولیه وسرمایه در گردش در جهت ادامه فعالیت موسسه میباشند. این گروه مسئولیت راهبردی و تصمیمات اصلی موسسه پس از ادغام را نیز بعهده دارند.

ب)شرکای گروه دوم: این دسته از شرکاء از اهمیت ویژهای برای شرکاء گروه اول برخوردار هستند و به میزان سهمالشرکه شان در سود و زیان موسسه نیز شریک خواهند بود.

ج)شرکای گروه سوم: در واقع صرفاً شرکای حقوق بگیر موسسه هستند.

قابل ذکر است که شرکای گروه دوم و سوم هنگام ورود سهمی از بابت سرقفلی به موسسه “جدید” یا “موجود” پرداخت نمیکنند و لذا در زمان خروج نیز وجهی از این بابت دریافتن نخواهندکرد.

از دیگر مطلب مهم دراین قسمت این استکه در بدو ورود باید میزان سهمالشرکه هر یک از شرکاء به وضوح و به تفکیک مشخص و در اساسنامه موسسه ادغام شونده درج گردد.

4-5- حقوق بازنشستگی، بازخرید شرکاء و حقوق ناشی از فوت شرکاء در اساسنامه موسسه “جدید” یا “موجود” :

باید به وضوح در خصوص حقوق بازنشستگی و نحوه بازخرید شرکاء و همچنین حقوق و مزایای تعلق گرفته به وراث شرکای فوت شده تدابیرلازم اتخاذ و در اساسنامه ادغام قید گردد.

5-5- رعایت الزامات قانونی درخصوص قانون مالیاتها و سازمان تأمین اجتماعی

1-5-5- در ادغام باید به مواردمندرج در ماده 111 قانون مالیاتهای مستقیم وآیین نامه اجرایی ماده مذکور در موسسه “جدید” یا “موجود” توجه کافی بعمل آید.

2-5-5- در انتقال کارهای در جریان موسسات مورد ادغام به موسسه “جدید” یا “موجود” باید حتیالمقدورنام مجری قراردادهای منعقده بنام موسسه “جدید” یا “موجود” تغییر یابد تا دررعایت مفاد ماده 38 قانون تأمین اجتماعی و بخشنامه “14 جدید درآمد” برای موسسه “جدید” یا “موجود” مشکلی پیش نیاید.

3-5-5- بدیهی است که از زمان ترکیب باید به این موضوع توجه داشت که هر گونه آثار بدهیهای احتمالی و یا قطعی از بابت مالیات و بیمه و سایر بدهیها، به موسسات قبل ازادغام مربوط خواهد بود و این موضوع باید بنحو مقتضی در توافقنامه طرفین قید گردد.

6-5- تنظیم و اتخاذ روشهای مناسب در جریان عملیات حسابرسی موسسات ادغام شونده:

طرح کلی حسابرسی، برنامه ریزی انجام کار و ترکیب تیمهای حسابرسی باید به گونهای طراحی گردد که در نظر شرکتهای مورد رسیدگی که قبلا توسط موسسه حسابرسی قبل از ادغام رسیدگی میشد اثرات منفی ایجاد نکند.

7-5- چارچوب و دستورالعملهای اجرایی و استخدامی درموسسات ادغام شونده باید در شرایطی متناسب و همخوان بوده و در نهایت از یکنواختی لازم در کلیه سطوح برخوردار شوند.

- عوامل قابل تأمل در انتخاب موسسات حسابرسی برای ادغام:

برای اینکه موسسات حسابرسی مورد ادغام دچار مشکلات ناشی از عوارض ادغام نگردند لازمست موارد زیر را در خصوص انتخاب موسسه مناسب رعایت کنند:

1-6- وجوه مشترک اخلاقی و اندازه توان کاری هر یک از موسسات مورد ادغام باید بهم نزدیک باشد.

2-6- ظرفیت کاری موسسات ترجیحاً باید در حد و اندازه یکدیگر باشد.

3-6- دور نمای فعالیت موسسات مورد ادغام باید به گونهای روشن بیانگر تداوم فعالیت آنها برای آینده باشد.

- عوامل شکست درادغامها:

1-7- عدم تنظیم اساسنامه ای مناسب که ضوابط ، روابط وتفکیک مسیولیتهای بین شرکاءرا پس ازشروع ادغام و همچنین پس از منفک شدن احتمالی ازهم رامشخص وتعریف نماید.

2-7- عدم تمایل شرکای موسسات ادغام شونده در جهت انطباق با روشهای جدید تدوین شده برای موسسه “جدید” یا “موجود”.

3-7- عدم تصمیمگیری و اتخاذ استراتژی مناسب قبل از نهایی شدن مراحل ادغام درجهت تغییر نام موسسات ادغام شونده به نام موسسه جدید و معرفی آن به بازار.

4-7- عدم انطباق روشها و دستورالعملهای اجرایی و استخدامی موسسات ادغام شونده با یکدیگر و عدم تغییر آن در موسسه “جدید”یا “موجود”.

5-7- شتابزدگی در ایجاد تغییرات پس از ادغام نسبت به امورات عملیاتی، جاری و حفظ مشتریان که موجب از دست دادن قراردادها ، و کارکنان موسسات خواهد شد.

6-7- در انتخاب ناهمگون موسسات ادغام شونده، ممکن است برخی از شرکاء یا کارکنان به دلیل بازنشستگی یا جابجایی در سمتها ، باعث ایجاد خلائی محسوس در موسسه “جدید” یا “موجود” گردد و عدم تعیین جایگزین ظرفیتهای خالی باعث ایجاد مشکلاتی برای موسسات ادغام شده خواهد شد.

7-7- ناهماهنگی و عدم اعتدال در تغییرات احتمالی حقوق و مزایای کارکنان پس از ادغام ممکن است موجب ناخشنودی وخروج کارکنان وایجادمشکلات اساسی برای موسسات ادغام شده گردد.

8-7- عدم همکاری لازم در جهت تامین منابع کافی توسط شرکای موسسات ادغام شونده، بمنظور به روز رسانی سیستمهای فنآوری، سرمایه در گردش و آموزش بمنظور پیشرفت موسسه “جدید”یا “موجود”.

9-7- عدم برنامهریزی موثر و مدبرانه در امر ادغام و عدم تدبیر مناسب در تهیه دستورالعملها و روشهایی اجرایی مشترک.

10-7- عدم برنامهریزی مناسب در خصوص زمانبندی اعلام و آگاهی تغییرات انجام شده و ماحصل آن در موسسه “جدید” یا “موجود”.

11-7- ارتباط ضعیف مدیران ارشد اعم از واحد اجرایی، عملیات و اداری با کارکنان حاصل از ترکیب.

12-7-انجام ادغام نه بصورت یک رویکرد واقعی بلکه بشکلی صوری و حاصل ترکیبی از شرکای جزیرهای

10-کلام آخر:

هیچ نعمتی چون آرامش و وجود محیطی آرام و صمیمی نمیتواند انسان را درمسیری هموار و در جهت اهدافی ایده آل به حرکت درآورد، لذا از جامعه حرفه ای خوب و ارزشمندمان این انتظار میرودکه در مسیر ادغام، با برنامه ریزی مناسب و در جهت قالبی واحد و مشترک، این مهم راپیش گیرند، باشد که بارعایت مطالب فوق در جهت اعتلای جامعه حرفه ای قدمهای موثری برداشته شود. والسلام

پانوشتها:

[i] -Mergers and Acquisitions

[ii] -Arthur Andersen

[iii] -Coopers & Lybrand

[iv] -Ernst & Whinney

[v] -Deloitte, Haskins & Sells

[vi] -Peat Marwick Mitchell

[vii] -Price Water House

[viii] -Touche Ross

[ix]-Arthur Young & Co

[x]-PWC

[xi] -DeLOTTE

[xii] -EY

[xiii] -KPMG

استفاده از منابع:

1-Mergers of CPA Firms

2-Succession Planning Badblocks

3-Mergers and Acquisitions of Accounting Firms